Megint az olajár

2015/10. lapszám | Szilágyi Zsombor | 9258 |

Figylem! Ez a cikk 11 éve frissült utoljára. A benne szereplő információk mára aktualitásukat veszíthették, valamint a tartalom helyenként hiányos lehet (képek, táblázatok stb.).

A világ legfontosabb energiahordozója a kőolaj, és az előrejelzések szerint még legalább huszonöt évig az is marad. Ha figyelembe vesszük azt, hogy a kőolaj ára képes magával húzni egy sor további fontos anyag (ipari fémek, gabona, arany, földgáz) árát is, akkor érthető, hogy a kőolaj árának mozgására figyel az egész világ.

A kőolajtermelés központját jelentő közel-keleti országok politikai-katonai eseményei határozták meg a kőolaj árát egészen 2010-ig. Mára már az amerikai nem hagyományos kőolajtermelés technológiai fejlődése is hasonlóan fontos ármozgató tényező.

2010-től 2014 szeptemberéig viszonylag nyugodt volt a kőolaj világpiaca: a termelők elégedettek voltak a 100-110 dollár/bbl tőzsdei árral, tudtak nyereséget elérni, tudtak újabb kutatásokba befektetni. A fogyasztók is tudomásul vették, hogy ez az ár, termelésükbe, energiafogyasztásukba bekalkulálták ezt. Ám 2014 elejétől egyre többet hallhattunk az amerikai palaolaj-készletkutatási eredményekről, a technológiai fejlesztésről, a kitermelés gyors felfutásáról. A fogyasztók örültek annak, hogy ez az új termék többletként jelenik meg a világ kőolajpiacán, és lefelé mozdíthatja el az árakat.

2014 másik nagyon komoly eseménye volt az ukrán-orosz katonai konfliktus, melyet a világ nagyobb részén orosz agresszióként értékeltek, és sürgették a politikai, majd a gazdasági ellenlépéseket. A kőolajpiac szereplői pontosan tudják, hogy Oroszországnak milyen fontos a kőolaj- és a földgázexport, mert ez a két nyersanyag adja az orosz kivitel 70 és a költségvetés bevételeinek 52%-át, a 110 dollár/barrel árszinten. 2014-ben Oroszország 543 millió tonna kőolajat termelt, és ebből 386 millió tonnát exportált.

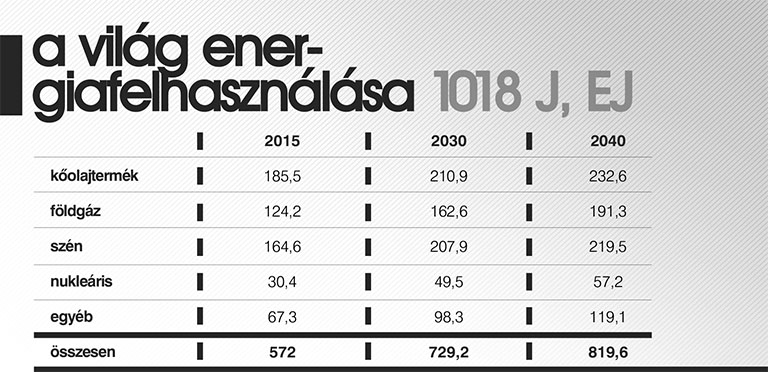

A világ energiaigénye folyamatosan és tartósan nő

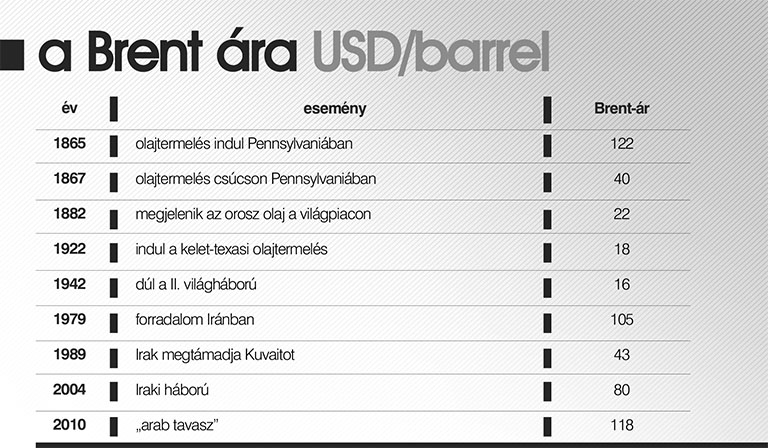

Szerencsére az energiahordozó-készletek elég bőségesek, és a világ ásványvagyon-megkutatottsága sincs még magas szinten. A kőolaj-felhasználás növekedését az újabb hagyományos kőolajlelőhelyek készleteinek növekedése és a nem hagyományos kőolaj- („palaolaj”) vagyon ipari méretű termelése bőségesen ellensúlyozza. A fosszilis tüzelőanyagok elégetésével okozott környezetkárosítás ma már minden országban ismert, és különböző léptékű programokat is indítottak a csökkentésére. Mégis azt láthatjuk, hogy a népesség és a gazdaság növekedésének többlet energiaigényét a környezetbarát energiahordozók még csak kis részben tudják fedezni, szükség van továbbra is a kőolaj, földgáz, szén használatára. A kőolaj árát a tőzsdei árak jellemzik. A Brent egyfajta kőolajminőséget jelent, és a tőzsdék jellegzetes árjelzője. (Az 1800-as években még más neve volt ennek a minőségnek, de az árak azonosíthatók.)

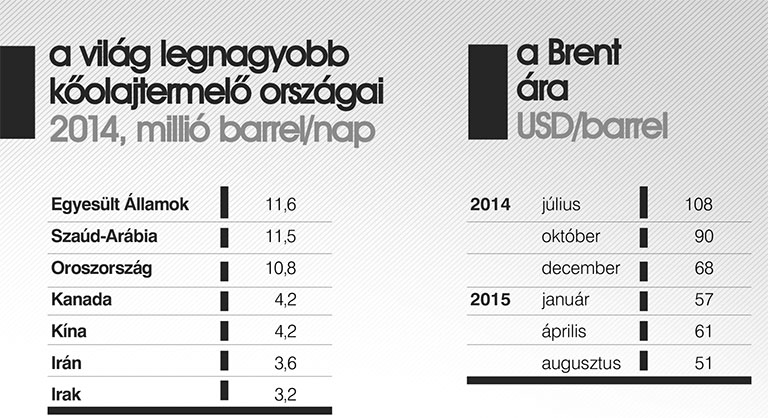

A világ kőolajpiacának kb. 40%-át irányító OPEC (Kőolaj Exportáló Országok Szervezete) Szaúd-Arábia irányításával 2014 őszén elhatározta, hogy a palaolaj-termeléssel keletkezett többlet ellenére sem csökkentik a piacra vitt kőolaj mennyiségét, a várható áresés ellenére sem. A döntés mögött két mozgatóerő vélelmezhető: a csökkenő árakkal lehetetleníteni az amerikai palaolaj-termelőket, és nyomást gyakorolni Oroszországra. A kőolajpiac egyensúlyban van, kb. 90 millió barrel napi forgalommal. A piac kb. napi 1 millió barrel kínálati többletet tud kezelni, de többet nem. Az OPEC-döntés után a többlet kőolaj a piacon gyors áresést eredményezett, és 2014 végére 45 dollár/bbl mélypontig zuhant. 2015 első felében lassú emelkedés kezdődött, és az ár 60-70 dollárig nőtt. 2015 nyarának végén ismét 50 dollár körüli árszint alakult ki.

A következő évek

Ahány energetikai kutatóintézet van a világon, mindegyik egy kicsit más prognózist ad. Az biztos, hogy a kőolaj szerepe nem fog csökkenni a következő húsz-huszonöt évben, még a 2015. decemberi párizsi klíma világkonferencia hatására sem. Lesznek új klímavédelmi határozatok, ezeket a legtöbb ország be is fogja tartani. Biztosan meglendül a megújuló energiahordozók használata. Kína és az USA már nyilatkozik is a hosszú távú klímavédelmi terveiről, sokat akarnak költeni a klíma megóvására. Ez a kampány azonban nem mehet a gazdaság folyó fejlesztései rovására, amihez viszont a fosszilis tüzelőanyagokra egyelőre növekvő mennyiségben van szükség. A kőolaj áresését minden ország értékeli, és a gazdaság fejlődését tekintik elsődlegesnek, másodlagos a klímavédelem, és a fosszilis energiahordozók iparági állapota a harmadlagos kérdés a jövőben.

A kőolajáresést a világban vegyes érzésekkel fogadták: a fogyasztók örültek az alacsony üzemanyag-, kenőanyag-áraknak. A kőolaj ára magával húzta egy sor tőzsdei termék árát is: az ipari fémekét, a földgázét, az aranyét, de a gabonáét is. Ez utóbbi a magyarokat érzékenyen érintette. A kőolajiparon kívüli területeken az olcsó olajár fejlesztéseket indított el, a Bloomberg megállapítása szerint az utóbbi 12 hónapban olyan élénkülés van a beruházási piacon, különösen a vegyiparban, mint amilyet 1958 óta nem tapasztaltak. Terjed a beruházási láz más iparágakban is, például a járműgyártásban [5]. Lecsökkent az infláció, sőt egyes országokban deflációba fordult. Ez a gazdasági fordulat azonban fékezi a gazdasági növekedést, vagyis a lecsökkent olajár egy idő után és bizonyos határon túl káros a gazdaságnak. Nem várt következményei voltak az áresésnek a kőolajtermelő országok életében: kutatási, kitermelési projekteket kellett leállítani, elbocsátani embereket. Hitel-viszszafizetési gondjai keletkeztek a kőolajipari cégeknek, de a kőolajexportban érintett államoknak is, például Venezuela és Nigéria az államcsőd közelébe került. Szaúd-Arábia, Kuvait jól viselte a jelentős árbevétel-kiesést a hatalmas devizatartalékaik miatt. Az Exxon Mobil nyeresége egy év alatt 52%-kal csökkent, a Chevron 2,2 milliárd dollár veszveszteséget szenvedett el a kőolajkutatás, -kitermelés területén. A Shell 12 ezer dolgozó elbocsátását jelentette be.

Az biztos, hogy Oroszországot is súlyosan érintette a kőolaj árának 110 dollárról 45-re zuhanása. A 2014. évi export árbevétel-kiesés 160 milliárd dollár volt. (Ennek lett áldozata a Déli Áramlat vezeték is.) Az orosz állampapírokat a világ nagy hitelminősítői kockázatos, nem ajánlott kategóriába sorolták, ez megint a költségvetést sújtó következményekkel jár. Többször leértékelték a rubelt. 2015 első négy hónapjában 2,3%-kal csökkent az ipari termelés 2014 azonos időszakához képest. A 2015. évi inflációt 15,8%-ra becsülik. 2015 első hat hónapjában a földgázexport 6,2%-kal kisebb volt, mint egy éve, úgy 164,6 milliárd m³ lehet. 2015 első öt hónapjában az átlagos földgáz exportár 249,7 dollár volt, szemben az egy évvel korábbi 335,7 dollárral. Az áresés is szerepet kapott az ukrán-orosz konfliktus rendezésére kötött minszki megállapodásban.

Nagyszerű eredményre jutottak a tárgyalások Iránnal, a nukleáris programja békés mederbe tereléséről: a nemzetközi ellenőrzés biztosíthatja, hogy Irán ne katonai célokra fejlessze nukleáris iparát. A megállapodással viszonylag gyorsan leépülhet az Irán elleni eddigi gazdasági embargó. Irán a harmadik legnagyobb kőolajtermelő az OPEC szervezetében: a Bloom-berg adatai szerint 2015. júliusban napi 2,85 millió barrelt termelt, a szankciók bevezetése előtt pedig 3,6 milliót.

Az Irán elleni embargó feloldása érzékenyen érinti Oroszországot, mert az embargóval kiesett olajmennyiséget (kb. napi 420 ezer hordót) Oroszország vitte eddig a világ olajpiacára. Az iráni többlettermelés ismét lefelé nyomja az olaj árát: a Brent 2015. augusztus 7-én ismét 49 dollárra esett. Ismétlődik vagy folytatódik a 2014. tavaszi olajipari krízis: ismét kutatás-, kitermelés-leállítások következnek.

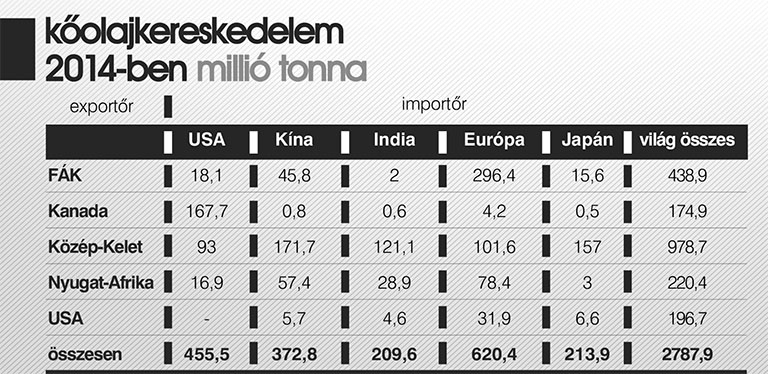

A világ kőolajfogyasztásának harmadát Közép-Keleten termelik, de Oroszország és a hozzá szoros kereskedelmi kapcsolatokkal kötődő volt FÁK országok súlya is nagy a kőolaj-kereskedelemben.

A kőolajtermék-külkereskedelemben az Egyesült Államok szerepe különleges: kőolaj és -termék külkereskedelme elég gyorsan közelít a nullszaldóhoz (196 millió tonna 2014-ben), és ez a tendencia érintette érzékenyen Szaúd-Arábiát, aminek hatására mozgósította az OPEC országokat.